[영등포신문=나재희 기자] 국민연금공단 영등포지사는 “연금액은 본인이 국민연금에 가입한 기간과 전체 가입자의 평균소득, 가입자 본인의 평균소득을 바탕으로 산정되므로 보험료를 최대한 ‘일찍’, ‘오래’, ‘많이’ 납부할수록 커진다”고 밝혔다.

국민연금 연금액은 평균소득 가입자가 40년 가입시 본인 소득의 40%를 지급받고, ‘더 많이 내고’, ‘오래 낼수록’ 증가하도록 설계되어 있다.

연금액은 본인 평균소득(B값) 이외에 전체 가입자 평균소득인 A값을 반영하여 산정하므로 ‘고소득층 보다 저소득층이 유리’하도록 되어 있고(소득재분배 기능), A값과 가입기간이 동일하면 본인 소득에 따라 급여가 달라지기 때문에 ‘많이 낼수록’ 연금수령액이 커지며, 20년을 초과하는 연마다 연금액이 5%씩 증가하므로, ‘오래 낼수록’ 연금액이 커진다.

예를 들어 보면, 300만 원 소득자의 경우 10년 납부하면 매달 약 30만 원을 받고, 10년을 더 납부할 때 마다 약 30만 원씩 늘어난다.

또한, 100만 원 소득자가 20년 동안 2,160만 원의 보험료를 납부하면 약 41만원을 받게 되고, 500만 원 소득자가 10년 동안 5,400만 원의 보험료를 납부하면 약 41만 원을 받게 된다. 즉, 소득이 적더라도 ‘오래’ 납부하는 것이 유리하다.

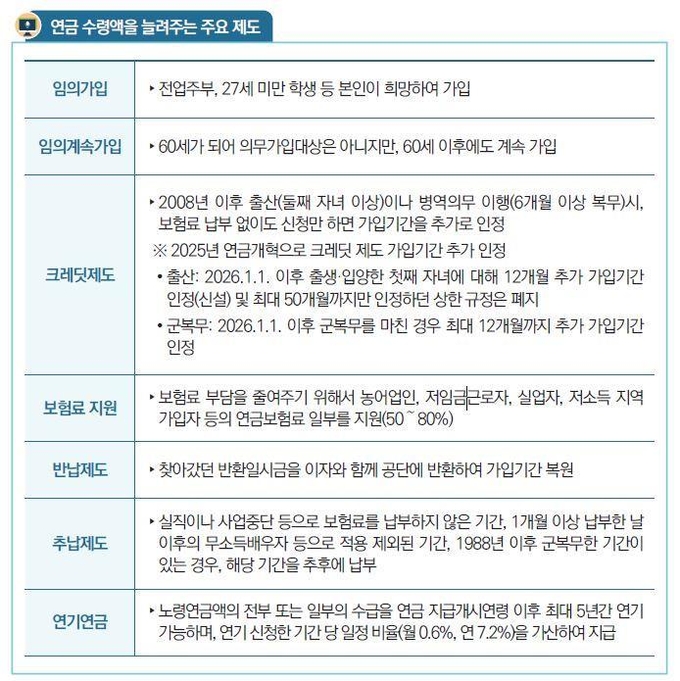

그렇다면, 오래 납부하여 ‘가입기간을 늘리는 방법’에는 어떠한 것이 있을까?

첫째, ‘하루라도 빨리 가입’해서 가입기간을 최대로 늘리는 것이다.

둘째, 가입대상은 아니지만 본인이 희망하여 가입하는 임의가입이나 임의계속가입제도를 활용하는 것이다. 예를 들어, 소득이 없는 배우자는 가입대상은 아니지만, 본인이 희망하여 가입 후 10년 이상 납부하면 노년에 부부가 각각 연금을 받을 수 있다.

셋째, 보험료 납부 없이도 가입기간을 추가로 인정해 주는 (출산·군복무)크레딧 제도를 활용하는 것이다.

넷째, 보험료 납부 부담을 덜어주기 위해 보험료의 일부를 지원해주는 제도도 활용할 수 있다.

다섯째, 찾아갔던 국민연금(반환일시금)을 이자와 함께 공단에 납부하여 가입기간을 복원(반납금 납부)하거나, 실직 또는 사업중단 등으로 보험료를 납부하지 않은 기간을 추가로 납부하는 방법(추납보험료 납부)도 있다.

여섯째, 가입기간을 늘리는 것은 아니나, 연금을 받을 때 연금액의 전부 또는 일부의 수령을 최대 5년간 연기하여 연금액을 최대 36% 더 받는 연기연금 제도도 있다(연기 1개월마다 0.6% 더하여 지급하므로, 1년 연기 시 7.2%, 5년 연기시 36% 더 받을 수 있다).

박종필 지사장은 “국민연금을 많이 받기 위한 방법은 여러 가지가 있으므로, 이를 통해 노후를 잘 준비해 보다 나은 노후생활을 영위하실 것을 당부드린다”고 말했다.

Copyright @2015 영등포신문 Corp. All rights reserved.

사업자등록번호 : 107-81-58030 / 영등포방송 : 등록번호 : 서울아0053 /www.ybstv.net /발행처 : 주식회사 시사연합 / 발행인 겸 대표이사 김용숙

150-804 서울시 영등포구 당산로 139 (당산동3가 387-1) 장한빌딩 4층 / 전화 02)2632-8151∼3 / 팩스 02)2632-7584 / 이메일 ydpnews@naver.com

영등포신문·영등포방송·월간 영등포포커스·(주)시사연합 / 본 사이트에 게재된 모든 기사는 (주)시사연합의 승인 없이는 사용할 수 없습니다.

사업자등록번호 : 107-81-58030 / 영등포방송 : 등록번호 : 서울아0053 /www.ybstv.net /발행처 : 주식회사 시사연합 / 발행인 겸 대표이사 김용숙

150-804 서울시 영등포구 당산로 139 (당산동3가 387-1) 장한빌딩 4층 / 전화 02)2632-8151∼3 / 팩스 02)2632-7584 / 이메일 ydpnews@naver.com

영등포신문·영등포방송·월간 영등포포커스·(주)시사연합 / 본 사이트에 게재된 모든 기사는 (주)시사연합의 승인 없이는 사용할 수 없습니다.